篮球投注app战术身分仍是激动股市走强的要紧身分-押注篮球的app_平台入口

(感谢申万宏源证券、东北证券干系营业部对本走访的复古篮球投注app。上图为部分走访成果)

(感谢申万宏源证券、东北证券干系营业部对本走访的复古篮球投注app。上图为部分走访成果) 王麦琪 制图

王麦琪 制图

——上海证券报·2025年第一季度券商营业部投资照管人走访敷陈

□ 跟着增量战术冷静落地,投顾群体对A股异日走势的预期随之升温,81%的投顾示意看涨A股2025年全年走势。其中,逾四成投顾觉得全年大盘涨幅在5%以上

□ 从投资建树来看,近六成投顾一季度看好科技股。自2024年一季度以来,科技股如故邻接五个季度被投顾选为最看好的投资标的。在科技股的重大细分板块中,投顾最看好东说念主形机器东说念主板块

□ 在大类钞票建树方面,超半数投顾提出将股票、偏股型基金等职权类钞票行动本年一季度的主要建树标的

□ 走访成果显现篮球投注app,近六成高净值客户在2024年收场盈利。其中,11%的客户盈利幅度卓绝30%;36%的客户盈利幅度在10%至30%。单看前年四季度,61%的高净值客户收场盈利

◎记者 孙越

讲求2024年,A股走势不毛重重,跟着9月下旬以来一系列提振老本商场的战术推出,A股商场迎来建造。高净值客户群体总体盈利水平、职权类钞票建树意愿均出现回升。

走访成果显现,券商营业部投顾群体对本年A股商场延续乐不雅积极立场,超约略受访投顾看涨A股2025年全年行情。

对宏不雅经济预期总体乐不雅

投顾群体对本年一季度的宏不雅经济预期以及对经济增速的判断总体较为乐不雅。走访成果显现,卓绝半数受访投顾觉得本年一季度经济增速将较2024年四季度出现上升。

宏不雅经济预期不竭回升

在本次走访中,对2025年一季度宏不雅经济样子预期持“中性”和“乐不雅”立场的投顾共计占比为58%,较2024年四季度上升5个百分点。

投顾群体对本年一季度宏不雅经济增速的判断更为乐不雅:53%的投顾觉得一季度经济增速将较2024年四季度出现上升。其中,17%的投顾觉得一季度经济增速将显赫回暖,这一占比较上季度走访上升6个百分点;觉得经济增速与前年四季度持平的投顾占比为13%,较上季度上升4个百分点。

投顾对本年一季度流动性的看法仍以宽松为主流,持“中性偏宽松”不雅点的投顾占比小幅加多。具体来看,65%的投顾预期一季度流动性战术取向呈中性偏松或松开,较上季度上升2个百分点。

投顾对本年一季度股市流动性的看限定较为中性。在股市流动性方面,投顾的主流看法是一季度商场将呈现有量资金博弈的情景,占比为53%,较上季度大幅耕作10个百分点;觉得场外资金将进一步流入股市的投顾占比为25%,较上季度下降12个百分点;而觉得市时势临诸多不细目性,资金将流出股市的投顾占比为10%,与上季度持平。

期待长久资金加速入市

近期,中央金融办、中国证监会等六部门聚首印发《对于激动中长久资金入市责任的扩展决策》,激动中长久资金入市落实落地。机构多量觉得,这一战术有望为老本商场引入更多长久资金,优化老本商场投资生态。

瞻望本年一季度,在大部分投顾看来,战术身分仍是激动股市走强的要紧身分。与此同期,投顾对长久资金入市的关切度也有所耕作。走访成果显现,22%的投顾觉得稳增长战术不竭发力将是激动本年一季度股市走强的主要动因,比拟上季度走访上升了1个百分点;13%的投顾觉得长久资金不竭入市是激动一季度股市走强的主要动因,比拟上季度上升了2个百分点。

2024年9月,好意思联储时隔4年重启降息,且降息幅度超出商场预期,记号着好意思国货币战术由紧缩周期转向宽松周期。瞻望2025年,投顾东说念主士多量觉得本年好意思联储可能放缓降息节律。在本次走访中,67%的投顾觉得好意思联储的降息次数有限,2025年可能不会大幅降息;52%的投顾觉得,好意思联储降息对A股商场的影响还需进一步不雅察;23%的投顾觉得好意思联储降息有望让外资从头均衡其在世界商场的建树,加多对A股的投资,从而对A股商场造成一定的利好。

超约略投顾看涨全年A股商场

本期走访成果显现,超约略投顾看涨A股全年行情。从板块接收上来看,投顾在一季度最看好的投资干线仍是科技成长股,在重大细分板块中,东说念主形机器东说念主板块的东说念主气最高。

投顾判断点位显赫上移

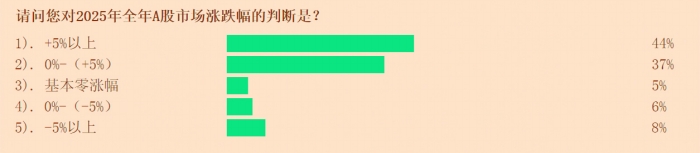

瞻望A股2025年全年走势,81%的投顾示意看涨,较上季度走访上升4个百分点。其中,44%的投顾觉得大盘涨幅在5%以上,较上季度上升8个百分点;觉得大盘会下落的投顾占比不到两成。

在商场具体启动节律方面,投顾多量觉得商场不会出现显着的单边下落或单边高涨走势。其中,36%的投顾觉得,本年A股商场将反复震憾,部分板块大涨;32%的投顾觉得,大盘将呈现先低后高的格式。

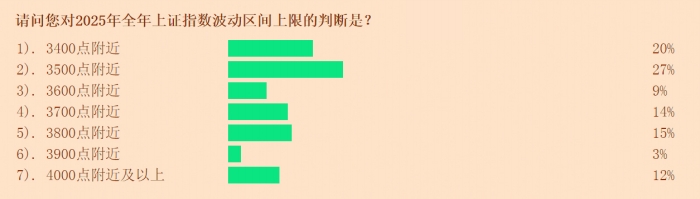

在2025年指数波动区间的预测方面,与2024年比拟,投顾判断的点位区间显赫上移。27%的投顾预测本年上证综指的启动上限在3500点近邻,该项占比最高;20%的投顾觉得指数启动上限在3400点近邻。此外,累计有44%的投顾算计指数启动上限在3700点及以上。其中,区分有14%和15%的投顾算计指数启动上限在3700点和3800点近邻,还有12%的投顾觉得指数启动上限在4000点及以上。而在2024年一季度,42%的投顾预测上证综指的启动上限在3200点近邻,占比最高;33%的投顾预测指数的启动上限在3300点近邻。

对于本年上证综指波动区间的下限,34%的投顾接收在3200点近邻,38%的投顾接收在3100点近邻。而在2024年同期,63%的投顾预测指数的启动下限在3000点近邻;25%的投顾接收在3100点近邻。

具体到本年一季度A股行情,73%的投顾预测指数将高涨,其中24%的投顾觉得涨幅可能卓绝5%、49%的投顾觉得涨幅在5%以内。在商场启动节律方面,33%的投顾觉得,本年一季度A股商场将反复震憾,这一比例与上季度走访基本持平;31%的投顾觉得,大盘将呈现先低后高格式。对于一季度上证综指的波动区间,预期指数启动下限在3200点近邻、启动上限在3500点近邻的投顾占比颇高,均为35%。

A股历来有“春季躁动”行情的说法,其驱上路分主要包括商场对经济的景气预期和战术激动等方面。本次走访成果显现,56%的投顾看好春季躁动行情。在商场结构方面,59%投顾觉得,本年一季度商场仍以结构性行情为主。

东说念主形机器东说念主板块最受深爱

投顾在一季度最看好的投资干线仍所以东说念主工智能为代表的科技成长股。走访成果显现,科技成长股受到58%的投顾深爱,较上季度耕作11个百分点;白酒、医药等破钞板块受到18%的投顾看好,较上季度下降3个百分点。

在科技股的重大细分板块中,投顾在一季度最深爱东说念主形机器东说念主认识股,看好这一板块的投顾占比达到了36%,名挨次一。此外,24%的投顾接收看好AI产业链;23%的投顾接收看好半导体;6%的投顾接收看好贸易航天。而在2024年受资金热捧的低空经济等板块的东说念主气则有所下降。

走访成果显现,资深投顾对科技板块的关切度也在耕作。在从业时辰为1年至5年的投顾中,45%的投顾看好科技成长股,较上季度上升3个百分点。而在从事投顾业务卓绝10年的资深投顾中,44%的投顾看好科技成长股,较上季度上升5个百分点。这一比例的变化标明,资深投顾与年青投顾对科技板块的认可度正在不断接近。

在一季度的商场格调方面,卓绝五成投顾觉得成长格长入红利格调有望趋于均衡,与上季度走访基本持平。此外,还有29%的投顾觉得,一季度红利格调仍然占优,较上季度走访上升6个百分点。

抵破钞股后市进展保持乐不雅

2024年以来,战术不竭加码引发破钞活力,破钞板块在前年四季度迎来一波建造行情。瞻望2025年一季度,受访投顾抵破钞股的预期也保持乐不雅立场。

走访成果显现,31%的投顾判断破钞板块交流到位,举座估值合理;25%的投顾觉得破钞板块中的部分股票具有估值蛊惑力;25%的投顾觉得破钞板块举座估值偏低,具有估值蛊惑力。

在破钞股重大细分板块中,投顾最看好哪个板块?走访成果显现,32%的投顾接收了汽车板块,该项占比最高;24%的投顾接收了家电池块;18%的投顾接收了传媒板块;13%的投顾接收了食物饮料板块。

2024年以来,主打郑重防护、高股息的红利板块不断创出新高。瞻望2025年一季度,投顾觉得高股息板块仍有蛊惑力。走访成果显现,29%的投顾觉得当今高股息板块交流到位,估值合理,较上季度上升3个百分点;18%的投顾觉得,部分高股息股票具有投资蛊惑力。

职权类钞票为主要建树标的

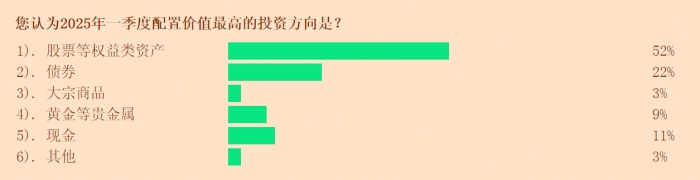

在大类钞票建树方面,卓绝半数的投顾将股票、偏股型基金等职权类钞票行动一季度主要建树标的。

职权类钞票最具建树价值

职权类钞票仍是投顾眼中一季度最具建树价值的钞票。52%的投顾提出,把股票、偏股型基金等职权类钞票行动一季度主要建树标的,与上季度基本持平;22%的投顾觉得应该建树债券,较上季度上升了4个百分点。

在职权类、固收类钞票的具体建树方面,比拟前年四季度,提出将股票、偏股型基金等职权类钞票行动一季度主要建树标的的投顾占比小幅上升,而提出持币的投顾占比小幅下降。走访显现,36%的投顾觉得应把股票行动主要建树标的,比上季度上升2个百分点;25%的投顾提出,将偏股型基金居品行动一季度主要建树标的,与上季度基本持平;17%的投顾提出主要建树ETF指数基金,与上季度基本持平;3%的投顾提出持币,比拟上季度下降1个百分点。

与股票比拟,公募基金在投顾眼中的蛊惑力有所下降。59%的投顾觉得公募基金居品蛊惑力相较股票下降,较上季度耕作了5个百分点;17%的投顾觉得公募基金居品蛊惑力相较股票上升,较上季度的21%下降了4个百分点。

2024年以来,在公募基金居品中,宽基指数型ETF居品刊行不竭活跃。在本次走访中,86%的投顾看好宽基ETF的投资价值。其中,65%的投顾示意,宽基ETF具备一定的投资价值;18%的投顾觉得宽基ETF十分具有投资蛊惑力;仅有7%的投顾觉得宽基ETF的投资价值较小。在客户的建树方面,行业类ETF和沪深指数型ETF最受高净值客户的深爱,35%的投顾示意客户接收认购行业类ETF,该项占比最高;34%的投顾示意高净值客户主要投资沪深指数型ETF;还有10%的投顾示意客户接收认购货币ETF。

操作策略提出无邪积极

一季度,投顾觉得适宜的股票仓位建树与上季度比拟变化不大。其中,提出投资者将仓位保持在五成以上的投顾占比为60%,较上季度加多了1个百分点;25%的投顾觉得仓位应保持在30%至50%,较上季度上升2个百分点;仅有16%的投顾提出将仓位保持在三成以下以致空仓,较上季度下降了2个百分点。

在一季度的商场操作策略方面,无邪掌捏主题性投资念念路最受投顾选藏。走访成果显现,36%的投顾提出投资者无邪掌捏主题性投资念念路,该项占比最高,与上季度基本持平;29%的投顾提出投资者应该接收价值投资,专注于投资优质公司;9%的投顾提出投资者应该避险为上,保持低仓位并减少操作,较前次走访下降了1个百分点;16%的投顾提出投资者波段操作,较前次走访上升了3个百分点。

乐不雅看待黄金投资价值

2024年国外金价涨幅卓绝27%,而本年1月底以来,金价更是不断创出新高,投顾若何看待本年一季度的黄金价钱走势?

走访成果显现,50%的投顾觉得黄金价钱在短期内会出现交流,但长久来看还会高涨,该项占比较上季度上升了34个百分点;29%的投顾示意黄金价钱将会出现交流,以不雅望为主,较上季度下降17个百分点。在建树方面,80%的投顾示意,高净值客户建树了与黄金干系的钞票,较上季度上升9个百分点。其中,62%的投顾示意,客户小幅加仓了与黄金干系钞票,较上季度上升了4个百分点。

近六成高净值客户前年收场盈利

从受走访投顾的反映来看,2024年有近六成高净值客户收场了盈利,而对于一季度A股商场,近四成高净值客户准备加多干涉。

高净值客户盈利水平回升

走访成果显现,59%的高净值客户在2024年收场盈利,而在2023年,收场盈利的高净值客户比例仅为32%。其中,11%的高净值客户盈利幅度卓绝30%;36%的客户盈利幅度在10%至30%;12%的客户盈利幅度在10%以内。单看前年四季度,有61%的高净值客户收场盈利。

仓位建树方面,高净值客户的持仓水平略有波动。其中,投资仓位在六成以上的高净值客户占比为44%,较上季度下降了2个百分点;仓位在四成至六成的客户占比为17%,较上季度下降2个百分点;10%以下轻仓位的客户占比则较前一季度上升了2个百分点。

在股票钞票占个东说念主可投总钞票比重方面, 44%的投顾示意其客户的股票钞票占比在10%至30%之间,这一比例最高;23%的投顾示意其客户的股票钞票占比卓绝了50%。

近四成高净值客户拟加大干涉

从受访投顾所就业的高净值客户操作格调看,举座偏向积极。其中,均衡型客户占比为64%,较上季度下降1个百分点;越过型客户占比为29%,较上季度上升4个百分点;保守型客户占比为7%,较上季度下降2个百分点。

在客户对一季度商场加仓意愿方面,拟加大对商场干涉和保持当今仓位的高净值客户占比均较为接近。其中,37%的高净值客户拟加大对股市的资金干涉;39%的高净值客户拟保持当今仓位。在那些想要加多入市资金的客户中,资金开始主如果现款进款,占比为40%;其次是赎回银行搭理、货币基金、债券基金,占比为38%。在从股市撤资的客户中,资金行止主如果期限以年计或更长久限的银行搭理居品和定存,占比为31%,与上季度比拟下降3个百分点。

关切港股的科技股和红利股

2024年,港股商场迎来反弹,恒生指数全年涨幅达17.67%。本次走访成果显现,近半数高净值客户在港股投资中收场盈利。

走访成果显现,48%的高净值客户在2024年港股投资中收场盈利。其中,盈利幅度卓绝30%和盈利幅度介于10%至30%之间的高净值客户占比均为7%;盈利幅度在10%以内的高净值客户占比为34%。

从投顾对港股的投资价值判断来看,76%的投顾觉得港股具有投资蛊惑力。其中,20%的投顾觉得港股的投资价值极具蛊惑力,56%的投顾觉得港股的投资价值具有一定蛊惑力。对于2025年港股全年的启动节律,30%的投顾算计港股会先低后高,29%的投顾觉得港股将可能反复震憾。

在具体的港股投资板块方面,科技股和高股息股最受高净值客户关切。其中,在港上市的东说念主工智能等科技龙头股成为高净值客户的首选,获取了30%的客户深爱;29%的高净值客户接收了以银活动代表的高股息率蓝筹股;还有17%的高净值客户接收了腾讯等A股不具备的标的。

结 语

走访成果显现,投顾对现时宏不雅经济持乐不雅积极立场。在中不雅层面,超约略投顾示意看涨A股全年行情,职权类钞票对高净值客户的蛊惑力不竭耕作。微不雅层面,投顾在本年一季度最看好的投资干线仍是科技成长股,其中东说念主形机器东说念主的关切度最高。