押注篮球的app本次多家银行于10月25日转变了存量房贷利率-押注篮球的app_平台入口

存量房贷利率于10月25日依期下调,近期有部分借款东说念主发现,存量房贷利率下调之后确当期还款金额并莫得立地下跌,反而出现上升情况。

北京的唐女士告诉记者:“我每月3日还款,10月25日房贷利率降到了3.9%,然则11月份还款金额反而增多了200多元。”

图片开头:唐女士提供

21日,记者照应工商银行、农业银行、成就银行、招商银行、吉祥银行等多家银行了解到,部分聘用“按月等额本息”还款状貌的客户,会出现此类情况。

农业银行个贷司理默示,在等额本息还款状貌下,利率不变时,每月还款本息之和不变,本金会逐渐增多,利息会逐渐减少。但在利率转变后,每月还款本息会发生变化。

记者了解到,部分借款东说念主房贷利率下调后当期月供不降反升的原因主要包括以下几点:

第一,分段计息。

由于在利率转变当日就要按照新的利率计息,因此,当借款东说念主每月还款日与利率转变日不是兼并天时,就会出当今兼并个还款周期内实际两个利率的情况。

举例,本次多家银行于10月25日转变了存量房贷利率,而小张的贷款还款日为每月1日,那么10月1日至24日的房贷利率仍实际原利率,10月25日至31日的房贷利率为新的利率。

那么在10月1日至31日这个还款周期内,就要按照新旧利率,按日分段计息。

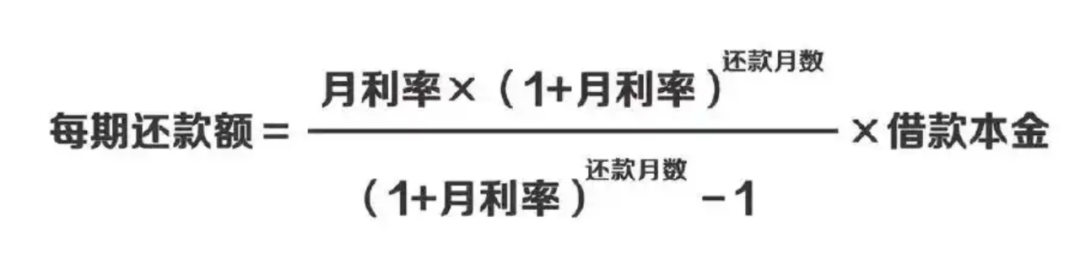

第二,存量房贷利率转变后需重新预想月供和本息。

不错知道为自房贷利率转变之日起,原条约阻隔,借款东说念主又重新与银行缔结了新条约。

新条约的贷款总数为原条约的剩余本金,利率变更为下调后的新利率,贷款期限为原条约的剩余还款期限。因此,银行会笔据贷款总数、还款期限、利率等成分重新预想月供,以及每月应还的本金与利息。

图为等额本息月供预想公式

第三,当利率下调后,按照新利率预想当期还本金,按新旧利率所占天数分段预想当期利息。重新预想的本金会上升,要是本金上升出奇利息下跌,转变后当期月供就会上升,因而就出现了利率下跌而还款金额反倒上升的景色。

基于以上三点,不错举个例子走漏。

借款东说念主小张贷款本金100万元,贷款期限为300个月,原贷款利率4.2%,每月1日还款,月供5389.42元,10月25日之前仍是还了5期,剩余本金99.05万元。

10月25日,小张的房贷利率转变为3.9%,银行基于房贷预想公式重新预想月供为5225.58元,第一期月供利息为3219.13元(贷款总数*3.9%/12),因此,第一期月供本金为2006.45(月供总数-月供利息)。

需要宝贵的是,利率转变发生在小张当期还款周期之中,因此利息部分需要分段预想。10月1日至24日利率为4.2%,逐日利息111.83元(以原条约第六期预想),共24天,因此这段利息为2683.92元。10月25日至31日,逐日利息103.84元,共7天,这段利息为726.88元。

综上,在10月1日至31日这个还款周期内,本金为2006.45元,利息为3410.8元,总的月供为5417.25元,高于此前月供。

但值得宝贵的是,利率下调后,总利息已显豁减少,由此前61.68万元降至55.10万元。

比及下一期还款时,谐和实际新利率,剩余本金为98.84万元,剩余期限为294个月,在此基础上,月供将转变为5225.09元。若而后利率保捏不变,每月还款金额将保捏清爽。

多家银行个贷司理告诉记者,存量房贷利率下调后,总的贷款利息一定是镌汰的,总体谨守的限定是还款本息总数减少,总偿还本金不变,总期限不变,总付利息减少。

“要是借款东说念主在利率下调的还款周期内有过提前还款的动作,也会导致当期月供发生变化。”工商银行个贷司理默示。

多位银行个贷责任主说念主员默示押注篮球的app,由于月供预想状貌较为复杂,不同借款东说念主每月还款结构也有各异,如发现畸形,借款东说念主可向贷款银行磋磨具体情况。